Có những cảnh báo rằng chi phí đi vay và giá thuê nhà đang tăng nhanh hơn nhiều so với dự báo của nhiều chuyên gia.

Chris Richmond sống tại Melbourne đang gặp khó khăn.

Việc chậm trễ trong việc cải tạo nhà của anh ấy có nghĩa là anh ấy hiện đang thuê nhà và trả một khoản thế chấp.

“Đó là một khoảng thời gian thực sự thách thức khi cố gắng tìm nơi sống và trả thêm tiền thuê nhà, và việc có ba đứa trẻ và một con chó phải di chuyển khắp nơi không phải là điều thú vị”, anh nói với PM.

Một phần lớn các khoản trả nợ thế chấp của anh ấy được cố định ở mức lãi suất thấp hiện tại.

Ông Richmond cho biết hiện tại ông vẫn ổn, nhưng ông biết rằng trong một vài năm tới, ông có thể cần phải lập ngân sách cho các khoản trả nợ thế chấp có khả năng cao hơn nhiều.

“Tôi 44 tuổi và tôi biết về những năm 80 và tôi biết về lãi suất 18%,” anh nói.

“Bạn phải là một sinh viên lịch sử một chút – bất cứ điều gì có thể xảy ra.

“Tôi nghĩ rằng mọi người chỉ chúi đầu vào cát về tài sản như những ngôi nhà đi theo hướng khác, vì vậy đó là một trò chơi nguy hiểm để chơi.”

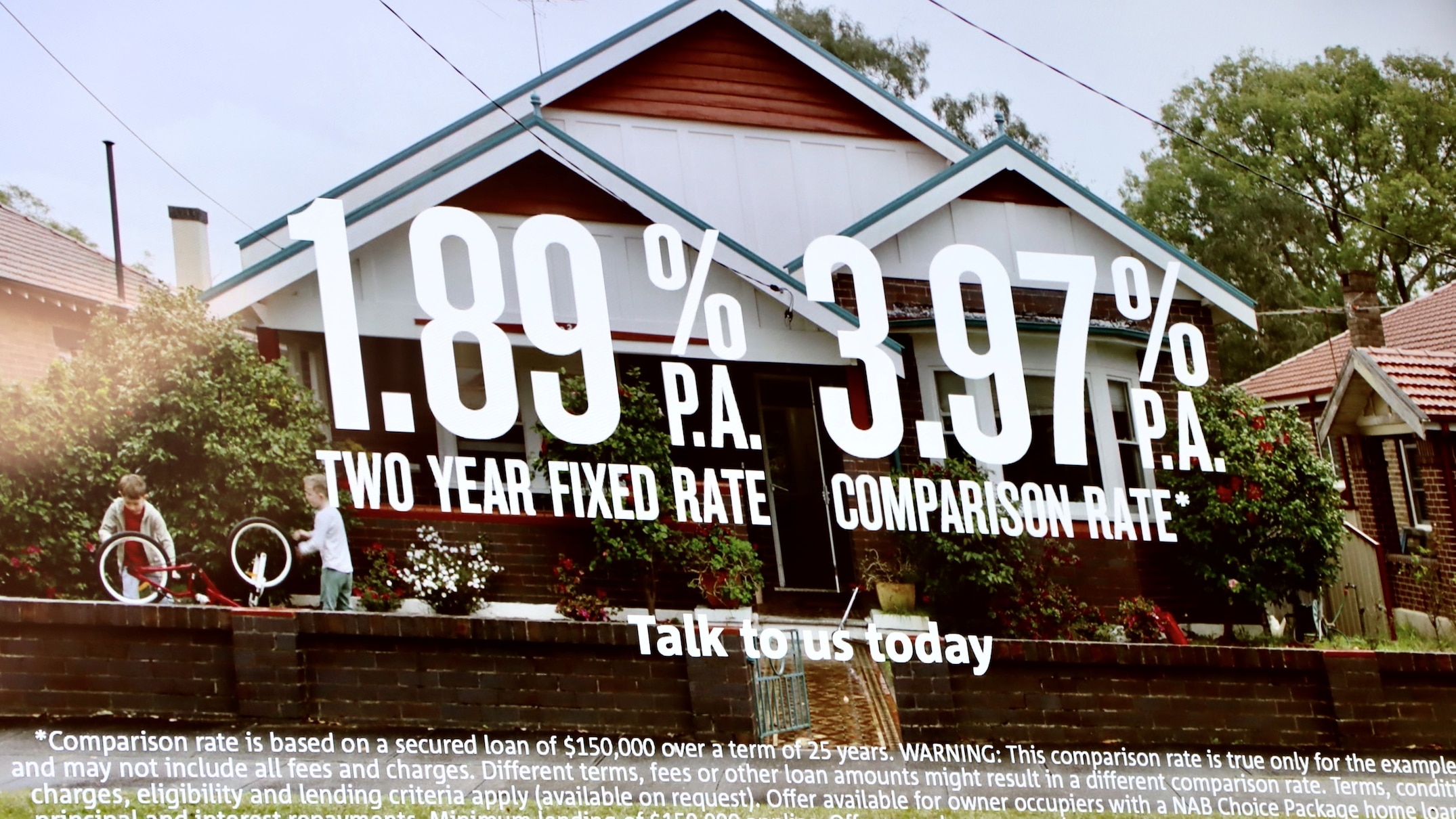

Lãi suất đang tăng khá mạnh.

RateCity là một trang web so sánh lãi suất.

Giám đốc nghiên cứu của nó, Sally Tindall, cho biết tất cả bốn ngân hàng lớn đã tăng các sản phẩm thế chấp lãi suất cố định của họ trong 10 ngày qua.

“Vì vậy, những gì chúng tôi đã thấy là CBA và NAB – họ thực sự đã giảm tỷ lệ thay đổi cơ bản, họ (cũng) đã giảm tỷ lệ cố định trong một năm nhưng họ đã tăng hầu hết các tỷ lệ khác, lâu hơn lãi suất kỳ hạn, “cô nói.

“Westpac và ANZ cũng đã tăng phần lớn lãi suất cố định của họ.

“Điều đó có nghĩa là bất kỳ ai đi vay mua nhà từ hai năm trở lên có thể phải trả nhiều hơn một chút.”

Chi phí của hầu hết các khoản thế chấp theo lãi suất cố định phần lớn được xác định bởi sự thay đổi của lãi suất ở nước ngoài, vốn đang tăng đều đặn, đặc biệt là ở Mỹ.

Trong khi những thay đổi trong tuần này đối với các khoản thế chấp lãi suất cố định kỳ hạn từ 2 đến 5 năm sẽ không ảnh hưởng đến những người đi vay đã bị khóa hợp đồng, nhà phân tích ngân hàng Martin North cho biết hàng triệu người đi vay đã gặp phải một cú sốc thô lỗ.

“Đây thực sự là một vấn đề lớn”, hiệu trưởng của Digital Finance Analytics ‘cảnh báo.

“Có khá nhiều người có lãi suất cố định khá tốt trong một khoảng thời gian (nhưng họ có thể) khá tin tưởng rằng khi những khoản đó đến để tái cấp vốn, mọi người sẽ phải trả nhiều hơn hiện tại.

“Trong các cuộc khảo sát của tôi, rất nhiều người đã tự động cho rằng họ sẽ có thể quay lại với tỷ lệ hiện tại. Không đúng.

“Nó sẽ cao hơn và điều đó có nghĩa là nó sẽ có áp lực (tài chính) đáng kể đối với một số hộ gia đình đó.”

Bẫy tỷ giá biến động?

Tuy nhiên, bà Tindal cho biết những người đi vay có thể thực hiện các bước để đưa mình vào tình trạng tài chính tốt hơn.

“Lãi suất biến động đang giảm và có rất nhiều cạnh tranh trong lĩnh vực này vào lúc này, bạn có thể sử dụng điều đó để làm lợi thế của mình bằng cách có khả năng tái cấp vốn cho khoản vay mua nhà của bạn thành một thỏa thuận tốt hơn”, cô nói.

“Tuy nhiên, tỷ giá biến đổi có thể tăng lên, chúng có thêm tính linh hoạt, chẳng hạn như trả thêm tiền không giới hạn.

“Chúng thường đi kèm với các tài khoản bù đắp và thường không có vấn đề gì với việc chuyển đổi người cho vay.

“Một lựa chọn hấp dẫn đối với nhiều người là chia nhỏ khoản vay của bạn. Điều đó có nghĩa là bạn có một phần cố định và một phần thay đổi.”

Thị trường tài chính và một số ngân hàng lớn của Úc hiện cũng đang chuẩn bị cho Ngân hàng Dự trữ, nơi đặt tỷ giá tiền mặt ảnh hưởng trực tiếp hơn đến các khoản thế chấp thay đổi, sẽ tăng tỷ lệ chính thức đó vào đầu năm tới.

Trước khi lạm phát lo sợ ngày hôm qua, niềm tin là RBA sẽ tăng lãi suất vào năm 2024, một dự báo mà Ngân hàng Dự trữ tự duy trì.

Nhưng nhà phân tích Martin North cho biết các ngân hàng hiện đang thu hút nhiều người vay hơn vào các sản phẩm lãi suất thay đổi của họ với dự đoán về một loạt các đợt tăng lãi suất RBA.

Ông giải thích: “Điều đó có nghĩa là họ đang đưa ra các chính sách bảo hiểm của riêng mình mà nếu lãi suất (ngắn hạn) tăng nhanh hơn, họ có thể đưa lãi suất thế chấp đó lên nhanh hơn.

“Tất nhiên, trong khi với lãi suất cố định, về cơ bản họ đã tự nhốt mình vào một viễn cảnh ba năm hoặc bốn năm.”

Những người cho thuê trúng thưởng với giải thưởng gấp đôi

Nhưng với quyền sở hữu bất động sản hiện đã ngoài tầm với của nhiều người Úc trẻ tuổi, liệu có tốt hơn không?

Đánh giá cho thuê hàng quý mới nhất của CoreLogic cho thấy giá thuê trên toàn quốc đang tăng với tốc độ hàng năm nhanh nhất kể từ năm 2008.

Người đứng đầu nghiên cứu Eliza Owen cho biết: “Đây là sự suy giảm khả năng chi trả của nhà ở.

“Lý tưởng nhất là không phụ thuộc vào khả năng của cá nhân để có được những mẹo và thủ thuật hữu ích này, sẽ có phản ứng thể chế mạnh mẽ hơn để cung cấp chỗ ở cho thuê dài hạn với giá cả phải chăng cho những người có thể không mua được vào thị trường bất động sản. “

Chà xát muối vào vết thương cho những người đi thuê trọ là lãi suất chạm đáy trên tài khoản tiền gửi ngân hàng.

Bà Tindall cho biết cả 4 ngân hàng lớn đều đã hạ lãi suất huy động trong 6 tuần qua xuống mức “thê thảm”.

Cô ấy nói rằng khách hàng chỉ đơn giản là phải mua sắm xung quanh.

RateCity cho biết tỷ lệ tài khoản tiết kiệm cao nhất dành cho người Úc ở mọi lứa tuổi là 1,35%, với tỷ lệ lên tới 2,5% trên một số tài khoản thanh niên.

Mặt khác, lãi suất huy động thấp nhất hiện nay là 0,05%. Với các khoản phí và lệ phí, khách hàng có thể tốt hơn nên đặt số tiền khó kiếm được của mình dưới nệm.

Theo Abc.net.au